안녕하세요. 오랜만에(?) '미국주식' 게시판에서 인사를 드립니다. 미국 주식 종목 관련 포스팅은 종목 발굴, 관련 최신 자료 찾기, 자료 원문 해석 및 분석, 각 소스별 자료들을 비교하여 오류 유무를 cross check(교차 대조) 확인하고 제가 개인적으로 투자하겠다는 최종적인 판단의 결정이 낙관적이라고 보여질 때 관련 기업 및 종목 포스팅을 하고 있습니다. 꽤나 많은 시간이 소요되는 편이기에 한번에 많은 종목을 소개 시켜 드리지 못합니다. 개인적으로 유료 이용중인 미국 및 글로벌 금융 및 투자사들 분석 자료를 활용하고 있고, 최대한 신중하고 정확하게 접근하고자 노력하고 있습니다.

오늘 소개해 드릴 종목은 NYSE(뉴욕거래소)에 상장되어 있는 종목으로, 동전주(penny stock/ 5$ 이하)로 분류되진 않는, 조금은 심심한 종목이라고 생각되실 수도 있을 기업이지만, 느리지만 꾸준히 우상향하고 있는 Antero Midstream Corporation(NYSE: AM) 입니다. 장기적인 관점에서 투자를 생각하시는 분들, 배당(dividend)에 관심있으신 분들에게 매력적일 수 있는 종목이라고 생각합니다. *최근 5년간 꾸준히 우상향하여 주가 차트상 현재가 최고점이라 '매도'시점 여기실 수도 있겠지만, 여러 대형 투자 은행 및 투자사들의 판단은 장기적으로 훨씬 더 높은 성장의 여력이 남아 있다고 보고 있습니다.

안테로 미드스트림 (AM): 회사 및 주식 개요

회사 개요

안테로 미드스트림 코퍼레이션(Antero Midstream Corporation, NYSE: AM)은 콜로라도주 덴버에 본사를 둔 미드스트림 에너지 회사로, 애팔래치아 분지에서 천연가스 및 천연가스 액체(NGLs)를 위한 인프라 서비스를 제공하는 데 주력하고 있습니다. 이 회사는 집결 파이프라인, 압축 시스템, 처리 및 분별 시설, 물 처리 서비스를 운영하며, 주로 마셀러스와 유티카 셰일 지역에서 주요 천연가스 생산업체인 모회사 안테로 리소스(Antero Resources, NYSE: AR/3월 18일 주가:39.87$)를 지원합니다.(2014년 모회사로부터 분사(spin-off)되어 설립) 안테로 미드스트림은 에너지 자원을 운송하고 처리하는 데 중요한 역할을 하며, 장기 계약을 통해 안정적인 현금 흐름을 확보하고 있습니다.

현재 주가 및 주요 정보 (2025년 3월 18일 기준):

- 현재 주가: $17.45

- 변동폭: +0.02 (0.11% 상승)

- 시가총액: 약 83억 5천만 달러(12조 1,600억여 원)

- 거래소: NYSE(뉴욕거래소)

(※ 미국 증권거래소는 NYSE(뉴욕거래소)는 KOSPI, NASDAQ은 KOSDAQ, 그리고 > AMEX 정도로 생각하시면 됩니다.)

- 섹터: 에너지

- 산업: 석유, 가스 및 소모성 연료

재무 성과

- 최신 실적 (2024년 4분기):

- 2025년 2월 12일 발표된 4분기 실적에서 안테로 미드스트림은 조정 주당순이익(EPS) $0.26을 기록하며 잭스 컨센서스 추정치(Zacks consensus estimate) $0.23을 13% 상회했습니다. 매출은 $2억 8,748만으로 전년 대비 10.5% 증가했으며, 예상보다 $1,006만 초과 달성했습니다. 이는 담수 공급량 증가와 각 부문의 수수료 인상에 힘입은 결과입니다.

2024년 연간 하이라이트:

- EBITDA: $10억 5천만, 10년 연속 성장(2023년 대비 10% 증가).

- 자유현금흐름(FCF): 배당 후 $2억 5천만으로 사상 최고치를 기록하며 부채 상환($1억), 주식 매입, 인수에 활용.

- 투자자본수익률(ROIC): 19%로 사상 최고치, 효율적인 자본 활용을 보여줌.

- 2025년 순이익 전망: $4억 4,500만~$4억 8,500만, 조정 순이익은 $5억~$5억 4천만 예상.

- 자본 예산: 2025년에는 $1억 7천만~$2억을 투자해 Stonewall 집결 시스템의 추가 압축 등 고수익 프로젝트에 집중할 계획입니다.

주식 성과

- 지난 5년간 총 수익률 약 277%, 주가 상승률 114%(배당 제외).

- 지난 1년간 44% 상승했으나, 일부 기간 동안 S&P 500 대비 약 7% 뒤처짐.

- 지난 5년간의 안테로 미드스트림(AM) 샤프 비율(sharpe ratio)은 2.4389로, 동종 업계 평균인 1.8178에 비해 평균 이상인 것으로 간주됩니다.

※ Sharpe Ratio(샤프 비율)란?

샤프 비율(Sharpe Ratio)은 투자 성과를 평가하는 데 널리 사용되는 지표로, 투자의 수익률이 위험(변동성)을 얼마나 효율적으로 보상하는지를 측정.

샤프 비율의 의미

- 높을수록 좋다: 샤프 비율이 높다는 건 같은 위험 수준에서 더 많은 수익을 얻고 있다는 뜻이에요. 예를 들어, 샤프 비율이 1.5인 투자는 0.5인 투자보다 효율적이에요.

- 음수일 경우: 초과 수익률이 마이너스면 샤프 비율도 음수가 되는데, 이는 투자 성과가 무위험 자산보다 나쁘다는 신호예요.

일반적인 해석 기준:

- 1 이상: 우수한 투자 (위험 대비 좋은 수익)

- 0.5~1: 평균적인 성과

- 0 이하: 투자 매력도 낮음

- 배당:

주당 $0.225의 분기 배당을 제공하며, 최근 주가 기준 약 5.5%~6%의 수익률을 보입니다. 배당 지급 비율(이익의 111%, 현금 흐름의 77%)은 지속 가능성에 대한 신중한 접근을 시사합니다.

애널리스트 평가

현재 컨센서스:

- Zacks rank(잭스 랭크) #3 (보유): 시장 평균과 유사한 성과 예상.

- Bank of America(뱅크 오브 아메리카) 증권: “매수” 유지, $46.00 목표가.

- Stocknews.com(스톡뉴스닷컴): “매수”에서 “보유”로 하향 조정.

- Wellsfargo(웰스 파고): “매수” 유지, 주식 매입과 소송 해결 가능성 강조.

평가 지표:

- 주가수익비율(P/E): 18.56

- 매출총이익률: 80.3%~81.37%

최근 뉴스

- 4분기 실적 초과 달성 (2025년 2월 13일):

EPS와 매출 모두 예상을 상회하며 2월 24일~3월 3일 사이 주가 4.93% 상승.

- 전략적 성장:

- 2024년 인수 및 Stonewall 압축 등 인프라 투자로 안테로 리소스 외 수익 다변화 목표.

- 소송 가능성:

※ 베올리아 소송에서 유리한 결과가 나오면 부채 감소나 추가 매입 자금으로 활용 가능.

※ 안테로 미드스트림(AM)과 베올리아 소송: 개요와 최신 정보

안테로 미드스트림(Antero Midstream, NYSE: AM)은 미국의 미드스트림 에너지 회사로, 천연가스 및 천연가스 액체(NGLs) 관련 인프라를 운영합니다. 이 회사는 베올리아 워터 테크놀로지스(Veolia Water Technologies, Inc.)와의 계약 분쟁으로 인해 소송에 휘말린 적이 있는데, 이는 안테로의 클리어워터 처리 시설(Clearwater Treatment Facility)과 관련된 문제에서 비롯되었습니다. 아래에서 이 소송의 배경, 진행 상황, 그리고 관련 정보를 자세히 알려드리겠습니다.

소송의 배경

- 클리어워터 처리 시설이란?

- 안테로 미드스트림은 2015년 베올리아와 계약을 맺고 웨스트버지니아주 도드리지 카운티에 첨단 폐수 처리 시설을 건설했습니다. 이 시설은 하루 최대 6만 배럴의 프랙킹 폐수를 처리해 물, 소금, 방사성 입자를 분리하는 역할을 했어요. 2017년 가동을 시작했지만, 2019년 갑작스럽게 운영이 중단되었죠.

- 문제의 시작

- 시설 운영 후 약 2년 만에 안테로가 시설을 폐쇄한 이유는 베올리아가 약속한 성능을 달성하지 못했기 때문으로 보입니다. 구체적으로:

- 폐소금 품질 문제: 처리된 소금(4B 폐소금)이 너무 습하고 불안정해 매립에 적합하지 않았어요. 이를 해결하려면 고가의 플라이 애시를 섞어야 했지만, 초기 매립 허가 조건에서 금지된 방법이었죠.

- 전력 소비 초과: 시설의 전력 사용량이 경제성을 떨어뜨릴 정도로 높았고, 잦은 기계 고장과 설계 실패로 전체 가동률을 달성하지 못했어요.

- 계약 위반과 사기 주장

- 안테로 측은 베올리아가 설계·건설 계약(DBA)에서 약속한 성능 테스트(완공 성능 테스트, SCPT 및 FCPT)를 충족하지 못했다고 주장했습니다. 또한, 베올리아가 시설의 성능을 허위로 진술해 계약을 유도했다고 보고 사기 혐의도 제기했어요.

소송 진행 상황

소송 시작과 1심 판결 (2023년)

- 안테로의 자회사(Antero Treatment LLC)는 콜로라도주 덴버 카운티 지방법원에서 베올리아를 상대로 소송을 제기했습니다. 2023년 1월 3일, 법원은 안테로의 손을 들어줬어요:

- 안테로가 계약 위반과 사기 혐의에서 승소하며 약 $2억 4,200만의 손해배상금을 받았습니다.

- 베올리아의 모든 반소(affirmative claims)는 기각되었죠.

- 추가로 변호사 비용과 소송비 약 $1,900만도 지급받았어요.

항소와 현재 상황 (2025년 3월 기준)

- 베올리아는 판결에 불복해 항소했으며, 항소 과정에서 $2,500만의 채권을 제출하며 집행 유예를 신청했어요. 2024년 12월 콜로라도 항소법원은 1심 판결을 대체로 유지하며:

- 베올리아의 사기 행위(성능에 대한 허위 진술)가 계약 의무와 별개라는 점을 인정했어요.

- 경제적 손실 규칙(economic loss rule)이 사기 청구를 막지 않는다고 판단했죠. 현재 베올리아는 추가 항소를 준비 중일 가능성이 있으며, 최종 판결은 아직 확정되지 않았습니다. 안테로의 2025년 2월 실적 발표에서는 “항소 결과에 대한 추가 공개는 없다”고 밝혔어요.

소송이 AM에 미친 영향

재무적 영향

승소 시 약 $2억 6,100만(손해배상+소송비)이 유입될 수 있어요. 안테로 미드스트림은 이 자금을 부채 상환이나 주식 매입에 사용할 가능성이 높다고 밝혔습니다.

- 2025년 목표인 순부채 제로화에 긍정적인 기여를 할 수 있죠.

주가와 투자자 반응

- 2023년 승소 소식 이후 주가는 긍정적 움직임을 보였고, 2025년 2월 실적 발표 후에도 4.26% 상승하며 $15.85로 마감했어요.

- 일부 투자자는 소송 해결로 인한 잠재적 이익을 낙관하며 배당 수익률(5.5%~6%)을 칭찬했지만, 과대평가 우려도 제기되었죠.

전략적 의미

- 소송은 클리어워터 시설 실패로 인한 손실을 만회하는 데 초점이 맞춰져 있으며, 안테로가 앞으로 물 처리와 인프라 투자에서 더 신중한 접근을 취할 가능성을 시사합니다.

안테로 미드스트림(Antero Midstream, NYSE: AM)의 강점과 리스크

강점:

- 모회사 안테로 리소스와의 장기 계약으로 안정적인 현금 흐름.

- 높은 배당 수익률과 꾸준한 EBITDA 성장.

- 2024년 투자등급 레버리지 비율(3.1배) 달성.

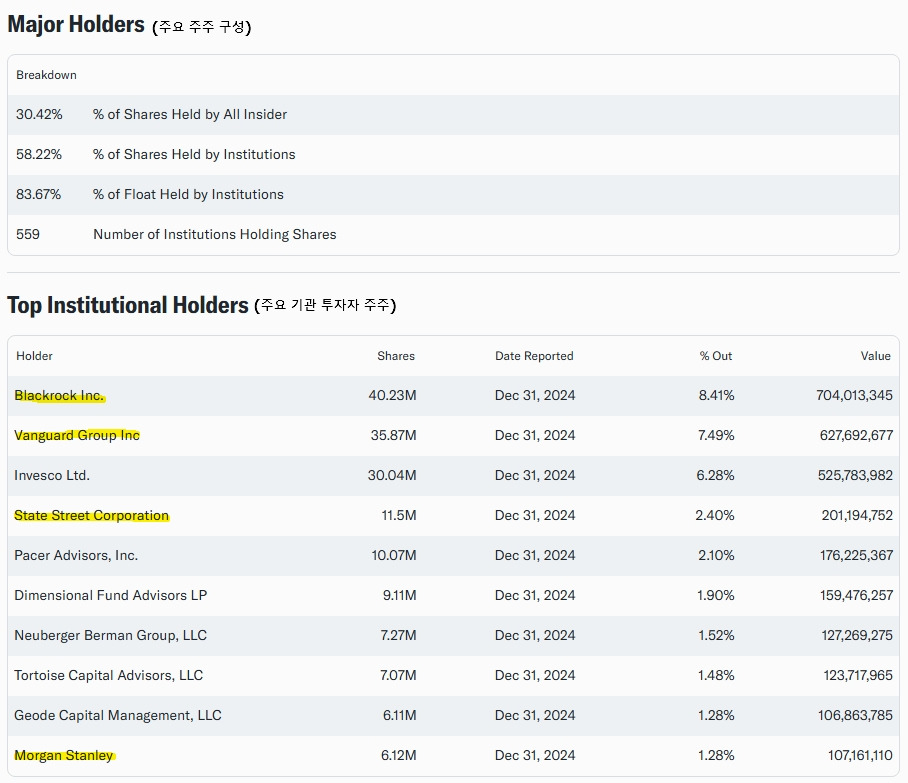

- 기관 투자자 지분 53%로 신뢰도 높음.

리스크:

- 높은 배당 지급 비율로 지속 가능성 의문.

- 안테로 리소스 의존도로 다변화 제한.

- 시장 변동성과 고평가 가능성.

결론

안테로 미드스트림(AM)은 강력한 재무 성과, 높은 배당 수익률, 2025년까지 부채 감소 목표로 주목할 만한 미드스트림 에너지 기업입니다. 최근 애널리스트 평가는 “보유”를 권하며 강한 펀더멘털과 밸류에이션 우려를 균형 있게 평가합니다. 실적 초과 달성과 주식 매입 등 전략적 움직임으로 주목받고 있지만, 천연가스 가격 의존도와 배당 지속 가능성을 고려해야 합니다.

재무 상태(한경 글로벌 마켓 링크 확인): https://www.hankyung.com/globalmarket/equities/americas/am

◆Antero Midstream, (NYSE: AM)의 실시간 주식 차트 확인 링크: https://finance.yahoo.com/quote/AM/

📢 투자 시 주의사항: 각 기업의 재무제표, 시장 동향, 최신 뉴스 등을 꾸준히 모니터링하고, 신중한 투자를 진행하는 것이 중요합니다. 📊

참고 자료

미국 투자기업 보고서 번역 및 분석

Zacks.com

Stocknews.com

Wellsfargo.com

Tipranks.com

Investing.com

Simplywallst.com

Marketwatch.com

Hankyung.com

Financeyahoo.com

자체 분석

"모든 투자 결정은 투자자의 판단과 책임하에 이루어져야 하며, 개별 종목의 선택 및 이에 따른 투자 손익에 대한 책임은 전적으로 투자자 본인에게 있습니다. 투자에 앞서 충분한 검토와 전문가의 조언을 받는 것을 권장합니다."

'미국주식' 카테고리의 다른 글

| 📌 워런 버핏은 왜 '이 곳'에 투자할까?, 그가 선택한 유일한 투자처는? (0) | 2025.03.23 |

|---|---|

| 🚨 모건스탠리(Morgan Stanley), 2,000명 정리해고 예정 – 핵심 내용 정리! (0) | 2025.03.20 |

| 한국인 싹쓸이에 1,400% 급등, 폭락 직전 몰리는 ‘기이한 재주’를 가졌다?! (0) | 2025.03.17 |

| 미국 동전주 투자 유망 종목(재료 섹터/미국동전주/penny stock) (0) | 2025.03.14 |

| 미국 동전주 투자 유망 종목(헬스케어-바이오테크 섹터/미국동전주/penny stock) (0) | 2025.03.11 |